アフリカのビジネスニュース

2019年の上場後、その後のJUMIA、どうなったのでしょうか。週刊アフリカビジネスでは常にJUMIAのニュースをフォローしています。ニュースの見出しとURLはこちらから見ることができます

ニューヨーク証券取引所上場のための登録届出書からひもとく

(写真:エジプトのJUMIAオフィス、ABP撮影)

アフリカ最大のeコマースであるJumia Technologies(以下JUMIA)が、かねてから噂されていたニューヨーク証券取引所への上場に向けて登録届出書を提出しました。JUMIAは、アフリカ大陸14カ国で事業を展開し400万人のアクティブユーザーがいる、カバー範囲も顧客数もアフリカ最大のeコマース事業者であり、かつアフリカで3社しかないユニコーン企業のひとつです。

その上場は、アフリカのテックビジネス、モバイルビジネスや流通事業の今後の進展を占う上でも、アフリカのベンチャー投資のエグジットの選択肢を測る上でも参考になり、これから前例として扱われるものとなると思います。

アフリカビジネスパートナーズでは、3月18日号の週刊アフリカビジネスで18ページに渡ってJUMIAの上場を特集しました。JUMIAが3月12日にSECに提出した登録届出書(F-1フォーム、日本の有価証券届出書に該当)と、当社が定点的に行っているケニア、ナイジェリア、コートジボワールでのeコマースに関する調査から、事業の実態と今後の成長可能性について考察したものです。

その一部を抜粋の上、概要として再構築したものをここに掲載します。

JUMIAは2012年に、マッキンゼーの同僚だったフランス人Sacha Poignonnec氏とJeremy Hodara氏の2名により創業されました。二人はともに現時点で38歳。会社はドイツに登記しており、オペレーション上の本社はUAEのドバイにあり、技術開発やデータ管理のチームはポルトガルに置いています。

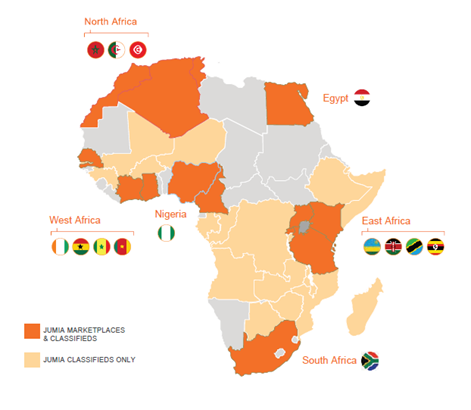

アフリカ14カ国(ナイジェリア、エジプト、コートジボワール、ケニア、カメルーン、ガーナ、セネガル、アルジェリア、モロッコ、チュニジア、タンザニア、ウガンダ、ルワンダ、南アフリカ)でeコマース事業を行っており、もっともGMV(流通総額)が大きいのは最初に事業を開始したナイジェリア、続くのがエジプトです。

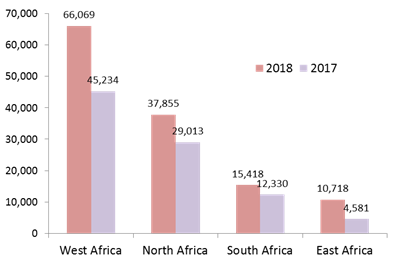

地域別でみると、売上規模でもっとも大きいのは西アフリカで、次が北アフリカです。当社は2013年以来、ナイジェリア、コートジボワール、ケニアで定点的にeコマースに関する調査を行っており、JUMIAのオフィスもナイジェリア、コートジボワール、ケニア、エジプトで訪問していますが、JUMIAのeコマース事業については、サービス開始当初より西高東低です。

図表1: JUMIAのアフリカにおける事業実施国

(eコマース+クラシファイド実施国とクラシファイドのみ実施国)

図表2:JUMIAの地域別売上金額(千ユーロ)

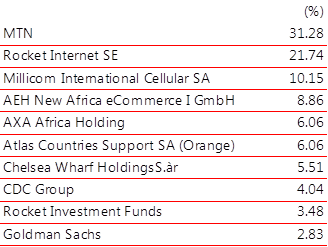

2018年12月時点の株主構成は以下の通りです。創業時から筆頭株主だったベンチャーキャピタルRocket Internetから入れ替わり、アフリカ最大の携帯通信会社MTNが最大の株主となっています。上位3社は創業時からの株主であり、2016年に仏保険会社AXA、英開発公社CDC、米ゴールドマン・サックスが加わり、この際に10億ドルの評価額が付きました。なお、今回の登録届出書によって米NBAゴールデンステート・ウォリアーズのプロバスケットボール選手、アンドレ・イグダーラが役員となっていることが判明しています。

図表3:JUMIAの株主構成

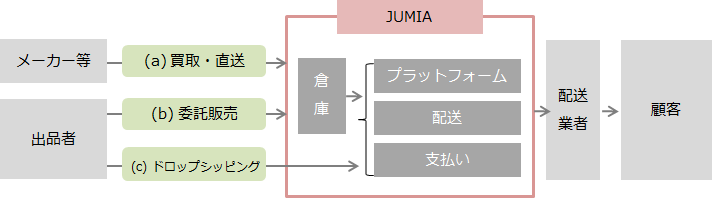

JUMIAの取引形態は、直販、委託販売、ドロップシッピングで構成されており、流通商品ベースでそれぞれ10%、30%、60%を占めます。利益率が最も高いのは、JUMIAが出品者の商品を倉庫で預かり、すべてのフルフィラメント業務を請け負う委託販売です。日本でいうとファッションeコマースのZOZOと近いモデルです。

図表4:JUMIAの取引形態

サービス開始当初は直販が中心で、さらに物流もすべて自社で抱えていました。eコマースに慣れない出品者から商品の量と品揃えを確実に揃えることも難しく、物流を任せられるようなしっかりとした現地企業もなかったからです。消費者もeコマースに慣れておらず、受け取り日に家にいなかったり、注文を間違えたりといったことも頻発していました。

上場登録申請書からも、これまでの困難が伺われる記載があります。配送を外注し始めた2016年の代引き回収がケニアにおいて漏れており、その被害額は72万ユーロであったとのこと。現在でもGMV(流通総額)の14.4%が配達の失敗や返品であると記載されています。

eコマース事業は、投資が売上に先行し、GMVがクリティカルマスに達して重い固定費をレバレッジできるようになるまでに時間がかかります。当初は倉庫や配送などを抱えていたJUMIAは、現在では同じ固定費でもテクノロジー開発とオペレーションの洗練度に資金を投入し、これらで勝負する戦略に切り替えています。

直販はマーチャンダイジング上必要な商品に限定しており、物流・配送はすべて外注し、出品者からコミッションとフルフィラメント使用料を得るビジネスモデルに変容しています。投資先に世界で成功した企業のビジネスモデルを新興国で再現させ、強気のバリュエーションで資金を突っ込み「コピペVC」とも揶揄されるRocket Internetの面目躍如かもしれません。

主要な販売製品は、当社の調査では、携帯電話、電化製品です。これらは賞味期限もなく倉庫に保管しておけるので、利益率の高い委託販売との相性がよい商品ラインアップといえます。開業当初は海外からの輸入製品が多く、「地元の店舗では手に入らないものが手に入る」ことを訴求していましたが、現在はローカルの出品者を中心とした「価格訴求」を前面に出しています。

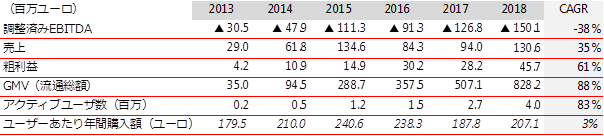

上場登録申請書とRocket Internetのアニュアルレポートから、主要な管理指標を拾ったものが次の表です。GMV(流通総額)、アクティブユーザー数はともに大きく増えていますが、調整後EBITDAは単年の損失額もまだ増えている状況で、底についた様子はありません。

図表5:主要指標の推移

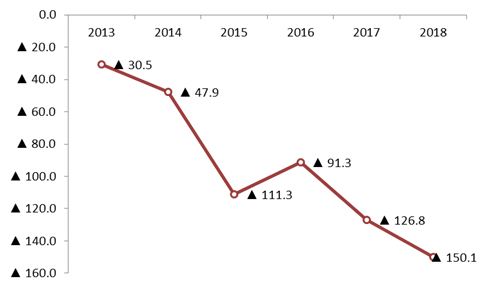

図表6: 調整済みEBITDAの推移(百万ユーロ)

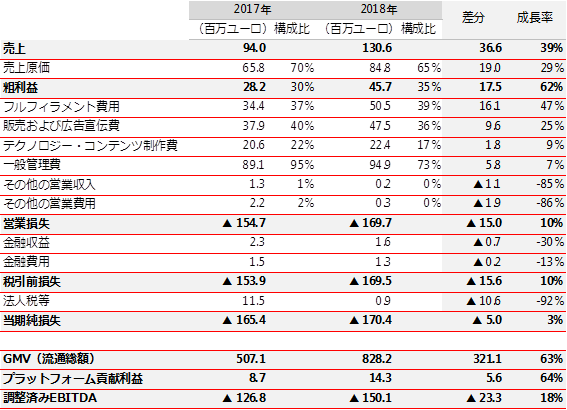

JUMIAは重要な管理指標として、外部に支払っている物流・配送費とプラットフォーム以外からの売上(技術提供料など)を粗利益から引いた貢献利益「プラットフォーム貢献利益」を設定しています。eコマース事業からどれだけの粗利を得られているかを管理するもので、この指標により粗利ベースで損益分岐点を越えているかを測ることができます。

この数値はかろうじてプラスで、2018年は前年比で増えています。しかし、全GMV(流通総額)の28.6%を占め最大の販売先であるナイジェリアにおいては、プラットフォーム貢献利益は「ゼロである」と上場登録申請書に記載されており、まだ粗利もでない段階でないことがわかります。

広告宣伝費やテクノロジー・コンテンツ開発費、一般管理費といった固定費が、金額としても増えており、キャッシュフロー計算書とB/Sからは、そのために資金を投入し続けていることが分かります。

図表7: 連結P/Lと重要指標

売上も、GMV(流通総額)も、粗利益も、プラットフォーム貢献利益も伸びているものの、今の数値では事業が自律的に利益を出していく規模には到達しておらず、また、GMVとプラットフォーム貢献利益の伸びが同程度であることから、レバレッジを効かす段階には達していません。

また、各種数値から、委託販売とドロップシッピングにおいてJUMIAが得ているコミッション比率とフルフィラメント利用料を推計してみると、コミッション比率は2~3%超、フルフィラメント利用料は1商品あたり1ユーロ程度と低い数値であることが想定されました。

この利益率だと、とにかく量を捌かなければ利益がでる状態には至らないですが、一方でなぜ低いのかというと、JUMIAがまだ出品者を増やさなければならない段階にあることと、価格訴求にて顧客を獲得していることの帰結でもあります。当社の調査では、どこの国でもJUMIAは「リアルのマーケットよりも安く買える場所」として認知されており、そう認識されるようになったためにアクティブユーザーが大幅に増えたという経緯があります。

アフリカのJUMIAの顧客の購買行動としては、まずJUMIAのサイトを訪れ、買いたい商品のスペックや価格を確認し、マーケットまででかけて行って同じものの価格をチェックし、安ければJUMIAで買うというのが一般的です。スペックが同定されていて価格を単純比較しやすい携帯電話や家電が買われることが多いのもだからです。JUMIA側の利益を落としてローカルの出品者からの調達を促し、安価に品揃えよく価格訴求で商品を提供することが、アクティブユーザーが増える梃子になっている状態です。

本来なら強みとしたい、テクノロジーの開発とオペレーショの洗練については、進展は見られます。JUMIAが事業を開始した2013年~2016年頃までは、消費者にインタビューをすると不満が多く上がりました。商品がなかなか届かない、違うものが届いた、返品ができないといったものです。

ところが、明らかに年々そういった声は減っており、最近は「商品が確実に届く」「届くまでが早い」「JUMIAは信頼できる」と言う声も聞かれるほどです。また、家まで配達してくれるのが便利だ、買い物に行かなくても済むといった利便性を魅力とする声も少しずつ増えてきています。少なくともJUMIAは、アフリカでeコマースをサービスするにあたって、何がよい仕組みで、どうすればそれが実現できるかを把握したという、スタート地点には立ったといえそうです。

なお、当社調査によると、これまでも今も、もっとも顧客からの不満が多いのが配送です。外注しているためコントロールがしづらい配送は、代引きでの支払いが中心であることから、もっとも不正が発生する部分でもあります。配送の管理の洗練と実際の運用上の効率化、不正防止は、JUMIAの成長と利益化の重要なキーポイントとなるでしょう。

支払いについては、商品と引き換えの代引き支払いが中心ではありますが、たとえばナイジェリアのラゴスやコートジボワールのアビジャンでは、同じ商品受け渡し時の支払いでも、現金で支払うのではなくその場でPOS(デビットカード)による決済や、銀行のオンラインバンキングやモバイルマネーといった不正が発生しづらい方法によって決済する人も増えています。

上場登録申請書には、ナイジェリアとエジプトで、2018年の第4四半期において約半数がJUMIA PAYという、銀行口座等と連携させたペイメントゲートウェイ(決済ができるモバイルマネーではない)を使ったと書かれています。その数値は調査の実感からは高すぎ、一時的なキャッシュバックキャンペーンなどによるものではないかと想像しますが、少なくとも西アフリカにおいてモバイルマネーやオンラインバンキング自体への不信が高かった2013年~2016年頃と比べると、状況はかなり変わってきています。

モバイルマネーがすでに普及しているケニアでは、当社調査では6割程度がM-pesaによる「前払い」を選んでいます。お金を支払っても商品が本当に届くのかというeコマースへの不信が高かった頃は、アフリカでは前払いは成立しないと言われていましたが、デジタルな支払い方法とeコマース両方への消費者の慣れという環境変化が、JUMIAの仕組みの効率化を後押ししています。

今回の上場は、JUMIAの資金調達目的もありますが、最大の株主であるMTNが債務の健全化と資金調達のため事業の再構築を急いでいることが背景にあると報道されています。第2の株主であるRocket Internetも2012年の投資後7年が経過し、ベンチャーキャピタルであるという事業性質上、エグジットをしなければなりません。

昨今のアメリカのテック企業の上場は赤字上場ばかりで珍しくはないですが、JUMIAの場合、赤字でも上場しなければならない事情があった、だからこそ、ポルトガルで開発しアフリカで事業を行うドイツ企業がニューヨーク証券取引市場を選んだということもあるかもしれません。MTNは最低でも持分の4割は売却するのではないかと憶測されています。

なお、今回のJUMIAの上場登録申請書では、同社がJOBS法におけるEGC企業に該当することと、2017年に米国で導入された登録申請書をSECに申請する際に重要情報を秘匿とできるコンフィデンシャルファイリングを活用しているため、公募・売出価格や株数は秘匿されており発表されていません。

報道では、調達額は2億5,000万ドル程度を目標としているのではないかとされています。時価総額の見込みは、2016年の調達時に10億ドルの評価額が付いたこと、MTNの資金調達ニーズが6億ドルであることから、15億ドル程度になるのではないかと言われています。配当については上場登録申請書において、近い将来のうちに支払う予定はないと明言されています。

JUMIAの今後の課題は、価格訴求をしながら、また低いコミッション率とフルフィラメント利用料のまま、GMV(流通総額)を増やすために、顧客数*購入頻度であるアクティブユーザー数を強烈な勢いで増やさなければならないことです。現在のJUMIAのアクティブユーザー数は400万人ですが、この数値はeコマース事業が成立するためにはかなり少なく、成長のペースも伴っていないと言えるでしょう。

なお、日本におけるAmazonの利用者数は4,000万人とされています。利益が急激に上がるようなJカーブを描くには、早期にテクノロジーの開発とオペレーションの洗練によって、フルフィラメントと物流に一旦の完成をみる段階に到達して固定費に底をつかせて、資金をGMV(流通総額)拡大のためのマーケティングにまわせるようにする必要がありそうです。

また、資金調達のためや競争の観点からと想像されますが、JUMIAの事業拠点はアフリカ14カ国に渡っています。当社の調査でも、アフリカの中でも国によって人々のeコマースへの需要や使用の好みの違いは思っている以上に存在しています。対象市場が分散していることが、アクティブユーザー数増加のネックとなる可能性があります。

当社の調査からは、JUMIAのユーザーはその国の第一都市に留まっており、中間都市や都市部周辺・農村部との間で認知や使用経験に大きな差があります。モバイルマネーの全国的な普及が、実はデポジットや送金依頼ができるリアルな店舗の存在に支えられていたように、何らかのリアルな顧客接点が必要なのかもしれません。

また、現在、主に購入されている商品は、携帯や家電などに偏リ過ぎており、電化製品の安売りショップのような位置づけにもなっています。家具や生活雑貨などまで間口を広げるなどして購入頻度を上げる対策が必要かもしれません。いずれにせよ現状以上にアクティブユーザーを獲得するには、新基軸の打ち手による対策がいるように思います。

上場登録申請書でJUMIAは、売上の増加を図るため、JUMIA PAYや物流システムといった事業ツールの外部開放による収益化の計画を記載しています。今はJUMIAがアフリカのeコマースの先頭を走っていますが、競争相手が増えていくことなども考えても、今後は買収などによる利益の取り込みもあり得るように思います。

※引用される場合には、「アフリカビジネスパートナーズ」との出所の表記と引用におけるルールの遵守をお願いいたします。

2019年の上場後、その後のJUMIA、どうなったのでしょうか。週刊アフリカビジネスでは常にJUMIAのニュースをフォローしています。ニュースの見出しとURLはこちらから見ることができます

JUMIAが創業間もなくまだ「ナイジェリアのアマゾン」と呼ばれていた頃の記事です。アフリカで最初の本格的なeコマースとして期待が高まっていました。

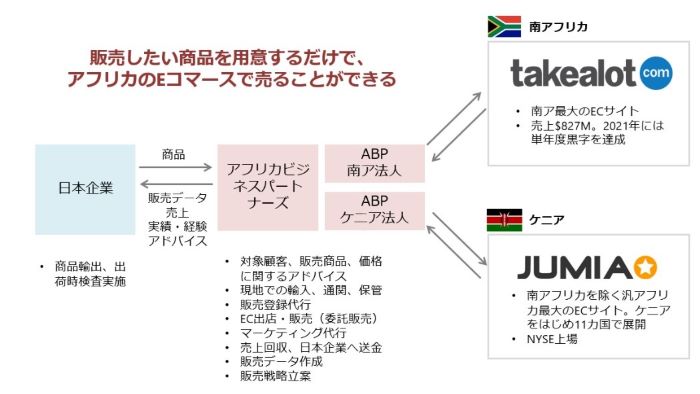

日本企業向けに、JUMIAへの出店と販売の代行サービスを行っています。アフリカに法人や倉庫、口座がなくとも、JUMIAに貴社商品を掲載し、テストマーケティングや販売を行うことができます。南アフリカの最大のeコマースTakealotにも対応しています